Część II. ABC... dla pracodawcy

Rozdział publikacji: ABC...Dla Niepełnosprawnego Pracownika i Pracodawcy

Jako pracodawca zatrudniający osoby niepełnosprawne masz obowiązki, ale także i przywileje. Zatrudnienie niepełnosprawnych nie musi oznaczać problemów czy też strat finansowych. Nie ulegaj negatywnym stereotypom. Możesz zyskać lojalnych, wydajnych pracowników i prowadzić z powodzeniem swoją firmę.

1. Obowiązki

1.1. Limit zatrudnienia

Aby zwiększyć udział osób niepełnosprawnych na rynku pracy, pracodawcy zostali zobligowani do zatrudniania osób niepełnosprawnych. Obowiązek taki mają pracodawcy zatrudniający co najmniej 25 pracowników (z wyjątkiem placówek dyplomatycznych).

Uwaga!

Do ustalonej liczby 25 pracowników nie wlicza się (jeżeli nie są to osoby niepełnosprawne) osób zatrudnionych:

• na umowę o pracę w celu przygotowania zawodowego

• przebywających na urlopach wychowawczych

• odbywających zasadniczą służbę wojskową

• uczestników Ochotniczych Hufców Pracy

• pobierających świadczenia rehabilitacyjne

• przebywających na urlopach bezpłatnych

1.2. Obowiązkowy wskaźnik zatrudnienia

Pracodawcy zatrudniający więcej niż 25 osób powinni zatrudniać 6 proc. osób niepełnosprawnych. Za każdy nieobsadzony przez osobę niepełnosprawną etat pracodawca płaci 40,65 proc. przeciętnego wynagrodzenia.

Przykład:

Zakład pracy ma 100 pracowników, więc pracodawca powinien zatrudniać 6 proc. niepełnosprawnych, czyli 6 osób. Nie zatrudniając żadnej

osoby niepełnosprawnej zapłaci miesięcznie 40,65 proc. przeciętnego wynagrodzenia x 6 osób.

Z wpłat na fundusz celowy – PFRON zwolnione są:

- publiczne i niepubliczne jednostki organizacyjne niedziałające w celu osiągnięcia zysku, w których wyłącznym przedmiotem prowadzonej działalności jest rehabilitacja społeczna, lecznicza, edukacja osób niepełnosprawnych lub opieka nad osobami niepełnosprawnymi

- pracodawcy prowadzący zakłady pracy będące w likwidacji

- pracodawcy prowadzący zakłady pracy, w których ogłoszono upadłość

Wpłaty te pracodawcy odprowadzają do Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych (PFRON), który jest funduszem celowym, działającym na rzecz osób niepełnosprawnych. Mimo, że wpłaty są dość dużym obciążeniem finansowym, wielu pracodawców wybiera je, zamiast zatrudnienia osób niepełnosprawnych.

1.3. Obniżony wskaźnik

Obniżony wskaźnik zatrudnienia osób niepełnosprawnych ustalono dla:

- państwowych i samorządowych jednostek organizacyjnych, będących jednostkami budżetowymi, zakładami budżetowymi albo gospodarstwami pomocniczymi instytucji kultury oraz jednostek organizacyjnych, zajmujących się statutowo ochroną dóbr kultury uznanych za pomniki historii – wskaźnik wynosił 3 proc. (w roku 2005), 4 proc. (w roku 2006), a obecnie 5 proc. (w roku 2007) i 6 proc. (w roku 2008 oraz w latach następnych)

- dla państwowych i niepaństwowych szkół wyższych, publicznych i niepublicznych szkół, zakładów kształcenia nauczycieli oraz placówek opiekuńczo-wychowawczych i resocjalizacyjnych wskaźnik zatrudnienia osób niepełnosprawnych wynosił 1 proc. (w latach 2001-2004) i 2 proc. (w roku 2005 i w latach następnych). Wskaźnik oblicza się jako sumę wskaźnika zatrudnienia osób niepełnosprawnych i podwojonego wskaźnika wychowanków, uczniów, studentów lub słuchaczy uczących się wewspomnianych placówkach

- dla pracodawców zatrudniających osoby niepełnosprawne ze schorzeniami szczególnie utrudniającymi wykonywanie pracy.

1.4. Pracodawca wobec pracownika

Pracodawca jest zobowiązany wobec pracownika, który w wyniku wypadku przy pracy lub choroby zawodowej utracił zdolność do pracy – wydzielić na dotychczasowym stanowisku odpowiednie stanowisko pracy z podstawowym zapleczem socjalnym, nie później niż w ciągu 3 miesięcy od daty zgłoszenia przez tę osobę gotowości do pracy. Zgłoszenie do pracy powinno nastąpić w ciągu miesiąca od dnia uznania pracownika za osobę niepełnosprawną.

Uwaga!

1. Gdyby pracodawca nie zorganizował takiego miejsca pracy, to jest zobowiązany – w dniu rozwiązania stosunku pracy ze swoim pracownikiem – do wpłaty 15-krotności przeciętnego wynagrodzenia na PFRON

2. Przepis powyższy obowiązuje, o ile wyłączną przyczyną wypadku przy pracy nie było naruszenie przepisów bhp przez pracownika, jego wina lub stan nietrzeźwości – udowodnione przez pracodawcę.

2. Uprawnienia

2.1. Opłacalna współpraca

Obecnie Ustawa o rehabilitacji zawodowej i społecznej oraz zatrudnianiuosób niepełnosprawnych daje możliwość zmniejszenia lub uniknięcia

zobowiązań wobec PFRON z tytułu niezatrudniania określonej liczby osób niepełnosprawnych.

Podstawa prawna:

Ustawa o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. Nr 123 poz. 776 z 1997 r. z późn. zm.).

Od 1 stycznia 2004 r. pracodawcy mogą obniżać wysokość swoich wpłat na PFRON. Warunkiem jest jednak kupowanie usługi (z wyjątkiem handlu) lub produkcji (uwaga!) od firm, które zatrudniają powyżej 25 pracowników, w tym co najmniej 10 proc. osób niepełnosprawnych ze stopniem znacznym lub umiarkowanym. Należności muszą być uregulowane terminowo. Informację o kwocie obniżenia (obowiązkowej wpłaty na PFRON) sprzedający przekazuje nabywcy niezwłocznie po uregulowaniu należności.

W przypadku, gdy kwota obniżenia przewyższa:

- wartość produkcji lub usługi – obniżenie przysługuje tylko do wysokości kwoty określonej na fakturze

- 80 proc. należności na PFRON, do której zobowiązany jest nabywca w danym miesiącu – różnicę zalicza się na obniżenie wpłaty w następnych miesiącach.

Niewykorzystana kwota obniżenia może być uwzględniona we wpłatach na PFRON przez 12 miesięcy.

2.2. Zwrot kosztów przystosowania stanowiska pracy

Pracodawca, który przez co najmniej 36 miesięcy zatrudnia osoby niepełnosprawne, może otrzymać zwrot kosztów, jeżeli są to osoby:

- bezrobotne lub poszukujące pracy, skierowane przez powiatowy urząd pracy niepozostające w zatrudnieniu

- pozostające w zatrudnieniu u pracodawcy występującego o zwrot kosztów, jeżeli stali się niepełnosprawnymi podczas zatrudnienia u tego pracodawcy (bez winy własnej lub winy pracodawcy).

Co oznacza przystosowanie stanowiska pracy:

- zakup lub wytworzenie systemem gospodarczym środków trwałych stanowiących wyposażenie związane z przystosowaniem tworzonych lub istniejących stanowisk pracy dla osób niepełnosprawnych, stosownie do potrzeb wynikających z ich niepełnosprawności

- zakup materiałów oraz wykonanie robót budowlanych w zakresie adaptacji pomieszczeń zakładu do potrzeb osób niepełnosprawnych

- adaptacja lub nabycie urządzeń ułatwiających osobie niepełnosprawnej funkcjonowanie w zakładzie pracy

- rozpoznanie przez służby medycyny pracy tych potrzeb

Zwrot kosztów to maksymalnie 20-krotność przeciętnego wynagrodzenia za każde przystosowane stanowisko pracy, ale warunkiem tego

jest uzyskanie pozytywnej opinii Państwowej Inspekcji Pracy o przystosowanym stanowisku pracy. Zwrotu dokonuje starosta zgodnie z umową zawartą z pracodawcą. Jeżeli pracodawcą jest starosta, wówczas umowę zawiera prezes zarządu PFRON.

Gdyby pracodawca zatrudniał niepełnosprawnego krócej niż 36 miesięcy, wówczas jest zobowiązany do zwrotu środków w wysokości 1/36 ogólnej kwoty za każdy miesiąc brakujący do 36 miesięcy. Zwrot ten ma nastąpić w ciągu 3 miesięcy. Pracodawca nie musi zwracać środków, o ile w ciągu 3 miesięcy od rozwiązania stosunku pracy z osobą niepełnosprawną zatrudnia innego niepełnosprawnego skierowanego przez urząd pracy.

Uwaga!

Zwrotowi nie podlegają kwoty poniesione przed podpisaniem umowy, a kwota zwrotu kosztów poniesionych na rozpoznanie potrzeb nie może przekroczyć 15 proc. kosztów przystosowania.

Jak uzyskać zwrot kosztów – krótki opis:

1. Ustal, jakie koszty poniesiesz dostosowując środowisko pracy do potrzeb osób niepełnosprawnych

2. Złóż wniosek Wn-P wraz z dokumentacją

3. Negocjuj warunki umowy ze starostą4. Po zawarciu umowy ponieś koszty objęte zwrotem

5. Wystąp o uruchomienie środków, składając dokumentację.

To uprawnienie, czyli zwrot kosztów na przystosowanie stanowisk pracy, jest trudne do zrealizowania. Refundacja nie obejmuje kosztów, jakie pracodawca poniósłby w odniesieniu do osób sprawnych.

Przykład:

Dla prawnika niedowidzącego konieczny będzie zakup dodatkowych urządzeń, np. monitora o większej przekątnej, interpretatora tekstu. Koszty tych urządzeń mogą być refundowane. Natomiast koszty zakupu biurka – już nie. Poprzednio pracodawca łatwiej mógł otrzymać zwrot kosztów nowo utworzonego miejsca pracy. Fakt, że często wykorzystywano te możliwości do zakupu, np. luksusowych samochodów, sprzętu AGD itp., skłonił ustawodawcę do zmiany przepisów. Obecnie nie jest możliwy zwrot kosztów zakupu, np. komputera, maszyny, urządzenia, lecz jedynie kosztów przystosowania tych sprzętów. Ale, np. osoba niepełnosprawna na wózku nie potrzebuje specjalnego przystosowania komputera. Co innego osoba niewidoma. W tym przypadku zwrot kosztu zakupu dodatkowego oprzyrządowania do komputera byłby uzasadniony. Tylko co z takim oprzyrządowaniem zrobi pracodawca, gdy osoba niewidoma np. zrezygnuje z pracy bądź zachoruje? Czy w powiecie znajdzie inną osobę niewidomą, która będzie spełniała jego warunki? Jeżeli nie, wówczas pracodawca obowiązany będzie do zwrotu kosztów zakupu tego

oprzyrządowania.

Podstawa prawna:

Rozporządzenie Ministra Polityki Socjalnej z 15 września 2004 w sprawie zwrotu kosztów przystosowania stanowisk pracy, adaptacji pomieszczeń i urządzeń do potrzeb osób niepełnosprawnych oraz kosztów zatrudnienia pracownika pomagającego pracownikowi niepełnosprawnemu (Dz. U. Nr 215 poz. 2186 z późn. zm.).

2.3. Refundacja składek na ubezpieczenie społeczne niepełnosprawnych pracowników

1a część składki emerytalnej płacona przez

pracownika

1b część składki emerytalnej płacona przez

pracodawcę

2a część składki rentowej płacona przez

pracownika

2b część składki rentowej płacona przez

pracodawcę

3 składka na ubezpieczenie chorobowe, płaci ją

tylko pracownik

4 składka na ubezpieczenie wypadkowe, płaci ją

tylko pracodawca.

Tak graficznie wyglądają składki na ubezpieczenie społeczne.

Stanowią one poważne obciążenie dla pracodawcy i pracownika. Jednak

przepisy dotyczące zatrudniania osób niepełnosprawnych przewidują

ulgi w tych składkach dla pracodawców. Przedstawiamy poniżej zasady

dotyczące ulg w opłacaniu składek na ubezpieczenie społeczne. Kto

może ubiegać się o refundację?

Podmioty uprawnione do refundacji:

1. Pracodawcy:

- prowadzący zakłady pracy chronionej lub zakłady aktywności zawodowej

- zatrudniający co najmniej 25 pracowników w przeliczeniu na pełny wymiar czasu pracy i osiągający wskaźnik zatrudnienia osób niepełnosprawnych w wysokości co najmniej 6 proc.

- zatrudniający mniej niż 25 pracowników w przeliczeniu na pełny wymiar czasu pracy, bez względu na wskaźnik zatrudnienia osób niepełnosprawnych

2. Osoby niepełnosprawne prowadzące działalność

gospodarczą.

3. Niepełnosprawny rolnik lub rolnik zobowiązany do

opłacania składek za niepełnosprawnego domownika.

Wysokość refundacji:

1. Dla pracodawcy prowadzącego zakład pracy chronionej lub

zakład aktywności zawodowej:

a) składki emerytalne (należne od pracownika i od pracodawcy

– 19,52 proc. podstawy wymiaru

b) chorobowe (należne od pracownika)

c) rentowe (należne od pracodawcy)

d) wypadkowe

2. Dla pracodawcy zatrudniającego co najmniej 25 pracowników

w przeliczeniu na pełny wymiar czasu pracy, osiągającego wskaźnik

zatrudnienia osób niepełnosprawnych ogółem w wysokości co najmniej

6 proc.:

a) składki emerytalne (należne od pracownika i od

pracodawcy) osób zaliczonych do znacznego i umiarkowanego stopnia

niepełnosprawności

b) składkę wypadkową (należną od pracodawcy) osób

zaliczonych do lekkiego stopnia niepełnosprawności

3. Dla pracodawcy zatrudniającego mniej niż 25 osób w

przeliczeniu na pełny wymiar czasu pracy:

- składki emerytalne (należne od pracownika i od pracodawcy) osób zaliczonych do znacznego i umiarkowanego stopnia niepełnosprawności

4. Dla osoby niepełnosprawnej prowadzącej działalność

gospodarczą – obowiązkowe składki na ubezpieczenie emerytalne i

rentowe do wysokości odpowiadającej wysokości składki, której

podstawą wymiaru jest kwota stanowiąca 60 proc. przeciętnego

miesięcznego wynagrodzenia w poprzednim kwartale

5. Dla niepełnosprawnych rolników lub rolników zobowiązanych

do opłacania składek za niepełnosprawnego domownika – składki

wypadkowe, chorobowe, macierzyńskie oraz emerytalno-rentowe

Uwaga!

Osobom niepełnosprawnym prowadzącym działalność gospodarczą oraz

rolnikom refundacja przysługuje bez względu na posiadany stopień

niepełnosprawności.

a) w zakładach pracy chronionej i zakładach aktywności

zawodowej za pracowników niepełnosprawnych składkę emerytalną

(1a)+(1b), część składki rentowej będącą kosztem pracodawcy (2b),

składkę chorobową (3) i składkę wypadkową finansuje PFRON

b) w zakładach pracy zatrudniających mniej niż 25 osób, w

stosunku do zatrudnionych osób (ze znacznym i umiarkowanym stopniem

niepełnosprawności) pierwszą część wynagrodzenia odpowiadającą

składce należnej od zatrudnionego na ubezpieczenie emerytalne (1a)

i drugą część odpowiadającą należnej składce na ubezpieczenie

emerytalne od pracodawcy (1b) finansuje PFRON

c) w zakładach pracy zatrudniających co najmniej 25

pracowników i osiągających wskaśnik zatrudnienia osób

niepełnosprawnych w wysokości 6 proc. za pracowników

niepełnosprawnych (znacznego i umiarkowanego stopnia) pierwszą

część wynagrodzenia – składkę pracownika na ubezpieczenie

emerytalne (1a) i drugą część – składkę na ubezpieczenie emerytalne

pracodawcy (1b) finansuje PFRON, natomiast za pracowników z lekkim

stopniem niepełnosprawności składkę wypadkową (4) refunduje

pracodawcy PFRON.

Podstawa prawna:

Art. 25 a-d Ustawy o rehabilitacji zawodowej i społecznej oraz

zatrudnianiu osób niepełnosprawnych.

Ustawa o systemie ubezpieczeń społecznych z dnia 13 paśdziernika

1998 r. (Dz. U. Nr 137, poz. 887 z późn. zm.).

Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 13

grudnia 2007 r. w sprawie refundacji składek na ubezpieczenie

społeczne osób niepełnosprawnych (Dz. U. Nr 240 poz. 1754).

2.4. Dofinansowanie wynagrodzeń

Kto może się ubiegać o dofinansowanie?

- pracodawca zatrudniający (w przeliczeniu na pełny wymiar czasu pracy) mniej niż 25 pracowników

- pracodawca zatrudniający co najmniej 25 pracowników (w przeliczeniu na pełny wymiar czasu pracy) i osiągający wskaźnik zatrudnienia osób niepełnosprawnych w wysokości co najmniej 6 proc.

Uwaga!

Od 1 stycznia 2008 r. przedsiębiorcy ci nie uzyskają dofinansowania

na żadnego niepełnosprawnego, który ma ustalone prawo do

emerytury.

Warunki udzielania wsparcia:

Pracodawcy składają wniosek o dofinansowanie wynagrodzeń osób

niepełnosprawnych co miesiąc – i co miesiąc będą otrzymywać

pieniądze na wynagrodzenia tych osób.

Gdzie należy składać wnioski?

Pracodawca składa dokumenty w PFRON.

Jakie dokumenty należy złożyć?

Pracodawca składa Funduszowi:

– miesięczne informacje o wynagrodzeniach, zatrudnieniu i stopniach

niepełnosprawności pracowników, z uwzględnieniem pracowników o

schorzeniach specjalnych

– wniosek o wypłatę miesięcznego dofinansowania za dany

miesiąc

– informacje o wysokości i rodzaju podwyższonych kosztów

zatrudnienia osób niepełnosprawnych

Przekazywanie informacji następuje drogą elektroniczną lub

pisemnie. Jeżeli pracodawca posiada zaległości w zobowiązaniach

wobec Funduszu przekraczające 100 zł, prezes Funduszu

wydaje decyzję o wstrzymaniu dofinansowania.

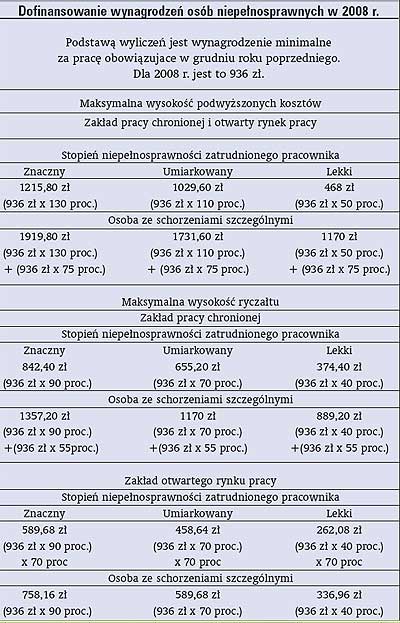

Dofinansowanie wynosi:

a) 130 proc. najniższego wynagrodzenia

– dla osób niepełnosprawnych ze znacznym stopniem

niepełnosprawności

b) 110 proc. najniższego wynagrodzenia

– dla osób z umiarkowanym stopniem niepełnosprawności

c) 50 proc. najniższego wynagrodzenia

– dla osób z lekkim stopniem niepełnosprawności

Dla osób niepełnosprawnych z tzw. schorzeniami specjalnymi, tj. z

chorobą psychiczną, upośledzeniem umysłowym, epilepsją lub

niewidomych to dofinansowanie jest większe o 75 proc. najniższego

wynagrodzenia. 100 proc. tych kwot przysługuje zakładom pracy

chronionej.

Z kolei pracodawcy zatrudniający do 25 pracowników oraz

pracodawcy zatrudniający powyżej 25 pracowników, osiągający zarazem

6-procentowy wskaźnik zatrudnienia niepełnosprawnych

otrzymają:

- 70 proc. kwot a), b), c)

- 90 proc. kwot a), b), c) w przypadku osób niepełnosprawnych, u

których stwierdzono chorobę psychiczną, upośledzenie umysłowe,

epilepsję oraz pracowników niewidomych

Kwota miesięcznego dofinansowania nie powinna przekroczyć

miesięcznej pensji pracownika niepełnosprawnego. Ewentualną różnicę

między kwotą dotacji a kwotą wynagrodzenia pracodawca przekazuje na

zakładowy fundusz rehabilitacji osób niepełnosprawnych. Gdy osoba

niepełnosprawna pracuje u więcej niż jednego pracodawcy (nie więcej

niż na cały etat), dofinansowanie przyznaje się pracodawcom w

wysokości proporcjonalnej do czasu pracy tej osoby. Kiedy jednak

taka osoba pracuje u kilku pracodawców (więcej niż na cały etat),

dotację przyznaje się tylko do wysokości miesięcznego

dofinansowania. A z kolei to dofinansowanie, proporcjonalne do

wymiaru czasu pracy tej osoby, w pierwszej kolejności, przyznaje

się pracodawcy, który wcześniej zatrudnił daną osobę

niepełnosprawną. Na pracodawcach, którzy uzyskali dofinansowanie do

wynagrodzeń osób niepełnosprawnych, spoczywa obowiązek rozliczania

otrzymywanych z PFRON zaliczek. Należy je rozliczyć, uwzględniając

to, że pomoc publiczna na zatrudnienie niepełnosprawnych może być

udzielana jedynie jako rekompensata podwyższonych kosztów

związanych z zatrudnieniem niepełnosprawnych pracowników.

Podwyższone koszty można liczyć jako rzeczywiste bądź prościej –

w formie ryczałtu, z tym że ci przedsiębiorcy, którzy do 20 lutego

nie złożą deklaracji o wyborze ryczałtu na ten rok, będą musieli

rozliczać uzyskaną pomoc tylko z uwzględnieniem rzeczywistych

podwyższonych kosztów zatrudnienia osób niepełnosprawnych. Do 15

lutego każdego roku należy złożyć rozliczenie i ew. wpłacić do

PFRON kwotę zwrotu za rok poprzedni. Maksymalna wysokość pomocy

publicznej (na miesiąc) nie może przekroczyć trzech progów. Są

to:

1. Maksymalne dofinansowanie (Przy założeniu, że

najniższe wynagrodzenie z grudnia roku poprzedzającego [2007]

wynosi 936 zł)

a) 130 proc. najniższego wynagrodzenia dla znacznego stopnia

niepełnosprawności

b) 110 proc. najniższego wynagrodzenia dla umiarkowanego

stopnia niepełnosprawności

c) 50 proc. najniższego wynagrodzenia dla lekkiego stopnia

niepełnosprawności

Dla osób niepełnosprawnych z tzw. schorzeniami specjalnymi, tj.

z chorobą psychiczną, upośledzeniem umysłowym, epilepsją lub

niewidomych to dofinansowanie jest większe o 75 proc. najniższego

wynagrodzenia. Do tego dochodzi 100 proc. składki należnej od

pracownika na ubezpieczenie emerytalne i chorobowe oraz składki

należne od pracodawcy na ubezpieczenie emerytalne, rentowe

i wypadkowe od wynagrodzenia pracownika niepełnosprawnego.

2. Koszty płacy niepełnosprawnego pracownika.

Chodzi tu o wynagrodzenie oraz składki. Nie wlicza się kosztów

pochodnych od wynagrodzenia (Fundusz Pracy, PFRON itp.).

3. Rzeczywiste podwyższone koszty zatrudniania osób

niepełnosprawnych.

Są to koszty wynikające z zatrudnienia osób niepełnosprawnych

stanowiące różnicę między kosztami pracy osoby niepełnosprawnej a

pełnosprawnej.

Innymi słowy, nie można odliczyć więcej pomocy, niż określają

powyższe trzy kryteria. Dofinansowania otrzymywane sukcesywnie w

ciągu roku są traktowane jako zaliczki, z których trzeba się

rozliczyć i zwrócić ewentualną nadwyżkę między zaliczką a

poniesionymi kosztami (podwyższonymi). Dofinansowania udzielane

pracodawcom są ograniczone limitami. Pracodawca sam dokonuje wyboru

rozliczenia się z otrzymanych dotacji (dla każdego pracownika lub

grupy pracowników może być przyjęta inna metoda rozliczania).

Pracodawca ma dwie możliwości rozliczania, albo wg podwyższonych

kosztów (A) lub według ryczałtu (B):

A. Rozliczanie rzeczywistych podwyższonych kosztów

zatrudnienia osób niepełnosprawnych.

Ta metoda może być korzystniejsza dla tych, którzy mają stałe i

wysokie podwyższone koszty i sprawny system normowania pracy.

Rozliczenie nie może być dowolne, musi uwzględniać określone

koszty. Podwyższone koszty wymagają jednak dość żmudnego

wykazywania przez pracodawcę, że rzeczywiście poniósł podwyższone

koszty zatrudnienia osób niepełnosprawnych i to koszty zawarte w

specjalnym katalogu.

Oto ten katalog:

1. Obciążenia wynikające z niższej produktywności osób

niepełnosprawnych:

a) zwiększony czas wykonywania czynności pracy

b) dodatkowy urlop wypoczynkowy i skrócony czas pracy

c) zwolnienia od pracy w celu uczestniczenia w turnusie

rehabilitacyjnym

d) 15-minutowa przerwa w pracy na gimnastykę usprawniającą

lub wypoczynek

e) zwolnienia od pracy w celu wykonania badań

specjalistycznych, zabiegów leczniczych lub usprawniających,

uzyskania zaopatrzenia ortopedycznego lub jego naprawy, jeżeli te

czynności nie mogą być wykonane poza godzinami pracy

f) zwiększona absencja chorobowa

g) zwiększone zużycie materiałów i surowców

2. Koszty zatrudnienia pracowników dotyczące czasu

przeznaczonego wyłącznie na pomoc w pracy pracownikowi lub

pracownikom niepełnosprawnym.

3. Koszty adaptacji pomieszczeń

4. Koszty adaptacji lub nabycia urządzeń przeznaczonych do

użytku osób niepełnosprawnych, które są kosztami dodatkowymi

względem kosztów, które przedsiębiorca poniósłby, jeżeli

zatrudniałby pracowników niebędących osobami niepełnosprawnymi,

przez każdy okres, przez który pracownik niepełnosprawny jest w

rzeczywistości zatrudniany

5. W przypadku pracodawcy prowadzącego zakład pracy chronionej,

zatrudniającego co najmniej 50 proc. pracowników zaliczonych do

znacznego lub umiarkowanego stopnia niepełnosprawności oraz

pracowników psychicznie chorych, z epilepsją i z upośledzeniem

umysłowym zaliczonych do lekkiego stopnia niepełnosprawności, przez

podwyższone koszty zatrudniania osób niepełnosprawnych rozumie się

dodatkowo

koszty:

a) budowy, instalacji lub rozbudowy danego zakładu

b) administracyjne

c) transportowe, które wynikają z zatrudnienia osób

niepełnosprawnych.

B. Ryczałt

To prostszy sposób rozliczenia pomocy publicznej uzyskiwanej na

wynagrodzenia osób niepełnosprawnych. Ryczałt zależy od typu

pracodawcy, stopnia niepełnosprawności pracownika i dodatkowo

posiadanych przez niego specjalnych schorzeń (upośledzenie

umysłowe, choroba psychiczna, epilepsja i brak wzroku). Poniżej

podane zostały limity ryczałtów. Jako minimalne wynagrodzenie

będące podstawą ryczałtu stosuje się minimalne wynagrodzenie

obowiązujące w grudniu roku poprzedzającego rok, w którym

pracodawca korzysta z dofinansowania.

W 2008 roku chodzi o minimalne wynagrodzenie z grudnia 2007 roku,

czyli – 936 zł. Rozliczenie pomocy publicznej następuje do 15

lutego następnego roku, czyli za 2007 rok – do 15 lutego 2008

roku.

Podstawa prawna:

Art. 26 a-c Ustawy o rehabilitacji (Dz.U. Nr 123 poz. 776 z poźn.

zm.).

Rozporządzenie Ministra Pracy i Polityki Społecznej z 13 grudnia

2007 r. w sprawie dofinansowania do wynagrodzeń pracowników

niepełnosprawnych.

Rozporządzenie Ministra Pracy i Polityki Społecznej z 13 grudnia w

sprawie udzielania pomocy pracodawcom zatrudniającym osoby

niepełnosprawne oraz osobom niepełnosprawnym wykonującym

działalność gospodarczą (Dz. U. Nr 240 poz. 1756).

2.5. Dofinansowanie do szkoleń

Pracodawcy mogą uzyskać pomoc na finansowanie szkolenia

specjalistycznego lub ogólnego pracowników. Udzielenie pomocy

poprzedzone

powinno być zawarciem umowy między pracodawcą a starostą i

poniesieniem kosztów szkolenia przez

pracodawcę po podpisaniu umowy. Maksymalna pomoc na jedno szkolenie

nie może przekroczyć 1 mln euro. Wydatki, które mogą być objęte

dofinansowaniem to m.in.: wynagrodzenia osób prowadzących

szkolenia, koszty podróży osób prowadzących szkolenia i uczestników

szkolenia, koszty zakwaterowania i wyżywienia tych osób, koszty

wynajmu pomieszczeń bezpośrednio związanych z realizacją szkolenia.

Podobnie jak przy dofinansowaniu wynagrodzeń i składek, i tu mamy

do czynieniaz reżimem udzielania i rozliczania pomocy

publicznej.

Wielkość pomocy dla małych i średnich przedsiębiorstw nie może

przekraczać 55 proc. kosztów na szkolenie specjalistyczne i 90

proc. na szkolenie ogólne. Dla innych przedsiębiorców odpowiednio –

45 proc. i 70 proc.

Podstawa prawna:

Art. 41 Ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej

i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. Nr

123 poz. 776 z późn. zm.).

Rozporządzenie Rady Ministrów z dnia 26 kwietnia 2007 r. w sprawie

szczegółowych warunków udzielania pomocy na szkolenie pracowników

niepełnosprawnych (Dz. U. Nr 76 poz. 497).

Rozporządzenie Komisji (WE) Nr 68\2001 z dnia 12 stycznia 2001 r. w

sprawie stosowania art. 87 i 88 Traktatu WE do pomocy szkoleniowej

(Dz. Urz. WE L 10 z 13.01.2001 z późn. zm.)

| Rodzaj szkolenia |

Mali i średni przedsiębiorcy |

Pozostali przedsiębiorcy |

| Szkolenie ogólne |

90 proc. |

70 proc. |

| Szkolenie specjalistyczne |

55 proc. |

45 proc. |

2.6. Zwrot kosztów wyposażenia stanowiska pracy

Kto może ubiegać się o pomoc

Pracodawca, który na co najmniej 36 miesięcy zatrudni bezrobotną

lub poszukującą pracy (rejestracja w urzędzie pracy) osobę

niepełnosprawną.

Z tego wsparcia mogą skorzystać także jednostki budżetowe (zwrot i wcześniej poniesione koszty wymagają wydzielonego rachunku dochodów własnych). Warunki udzielenia pomocy Zawarcie umowy pracodawcy ze starostą, poniesienie kosztów wyposażenia stanowiska pracy. Jeżeli zatrudni niepełnosprawnego krócej niż 36 miesięcy, pracodawca zwróci 1/36,ogólnej kwoty za każdy miesiąc brakujący, do upływu okresu 36 miesięcy (nie mniej jednak niż 1/6 tej kwoty).

Pracodawca nie musi zwracać pieniędzy, jeśli zatrudni w terminie 3 miesięcy nową osobę niepełnosprawną spełniającą wymagane warunki (rejestracja w urzędzie pracy). Jeżeli pracodawcą jest starosta umowę zawiera prezes PFRON.

Maksymalna wysokość zwrotu:

Jest to 15-krotność przeciętnego wynagrodzenia. Należy pamiętać, że zwrotowi nie podlegają koszty poniesione przed zawarciem umowy.

Podstawa prawna:

Art. 26 a-c Ustawy o rehabilitacji (Dz. U. Nr 123 poz. 776 z poźn. zm.)

Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 17 października 2007 w sprawie zwrotu kosztów wyposażenia stanowiska pracy osoby niepełnosprawnej (Dz. U. Nr 194 poz. 1404).

2.7. Zwrot 60 proc. wynagrodzenia i składek pracownika niepełnosprawnego

O ten rodzaj wsparcia może ubiegać się pracodawca, który zatrudni niepełnosprawnego, bezrobotnego lub poszukującego pracy niepozostającego w zatrudnieniu.

Warunki otrzymania pomocy

Zawarcie umowy ze starostą, zatrudnienie przez 12 miesięcy osoby niepełnosprawnej. Jeżeli okres zatrudnienia będzie krótszy to zwrot otrzymanych kwot, chyba, że umowa o pracę uległa rozwiązaniu z przyczyn określonych w art. 51 paragraf 1 Kodeksu pracy, wygasła lub wypowiedział ją pracownik.

Pracodawca przez pierwszy rok pracy może otrzymać zwrot 60 proc. wynagrodzenia niepełnosprawnego przed opodatkowaniem podatkiem dochodowym oraz 60 proc. obowiązkowych składek od tego wynagrodzenia.

Uwaga!

Pracodawca może dodatkowo skorzystać z dofinansowania do wynagrodzenia oraz składek na ubezpieczenie społeczne niepełnosprawnego pracownika. Zwrotowi nie podlegają koszty poniesione przez pracodawcę przed podpisaniem umowy.

Podstawa prawna:

Art. 26 a-c Ustawy o rehabilitacji (Dz. U. Nr 123 poz. 776 z poźn. zm.)

Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 17 października 2007 w sprawie refundacji wynagrodzenia oraz składek na ubezpieczenie społeczne pracodawcy zatrudniającemu osoby niepełnosprawne (Dz. U. Nr 194 poz. 1405).

2.8. Refundacja kosztów zatrudnienia osoby pomagającej osobie niepełnosprawnej w miejscu pracy

Warunki uzyskania pomocy

O zwrot kosztów zatrudnienia asystenta pracy osób niepełnosprawnych może ubiegać się każdy pracodawca zatrudniający osoby niepełnosprawne niezależnie od stanu zatrudnienia, wskaźników i okresu zatrudnienia tych osób.

Na czym polega asysta?

Jest to pomoc w komunikowaniu się z otoczeniem, a także w czynnościach niemożliwych lub trudnych do samodzielnego wykonania przez pracownika niepełnosprawnego na stanowisku pracy.

Konieczność korzystania przez osoby niepełnosprawne z asysty musi być udokumentowana zaświadczeniem o zasadności pomocy, wydanym przez lekarza sprawującego profilaktyczną opiekę zdrowotną nad tym pracownikiem. Zaświadczenie to przedstawia się staroście wnioskując o środki z PFRON-u (Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych).

Liczba godzin przeznaczonych na pomoc pracownikowi niepełnosprawnemu przez asystenta nie może przekraczać 20 proc. liczby godzin pracy asystenta w miesiącu. Wysokość zwrotu stanowi iloczyn kwoty najniższego wynagrodzenia i liczby godzin w miesiącu przeznaczonych

na pomoc pracownikowi niepełnosprawnemu podzielony przez miesięczną liczbę godzin pracy osoby niepełnosprawnej.

| Przykład: |

| Jan Kowalski będący osobą niepełnosprawną wymagającą asysty

przepracował w miesiącu 140 godzin. Jego asystent przepracował 160

godzin. Asysta wyniosła 18 godzin (czyli rzeczywiście asysta

stanowiła mniej niż 20 proc. czasu pracy asystenta) Najniższe

wynagrodzenie to 936 zł (do rozliczeń bierzemy najniższe

wynagrodzenie z grudnia poprzedniego roku). Obliczenie będzie wyglądało tak: 936 zł x 18h:140h=120,34 zł przy czym 18h <= (160 x 0,2). |

Z tego uprawnienia mogą korzystać również jednostki budżetowe.

Podstawa prawna:

Art. 26 a-c Ustawy o rehabilitacji (Dz. U. Nr 123 poz. 776 z poźn. zm.)

Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 15 września 2004 r. w sprawie zwrotu kosztów przystosowania stanowisk pracy, adaptacji pomieszczeń i urządzeń do potrzeb osób niepełnosprawnych oraz kosztów zatrudnienia pracownika pomagającego pracownikowi niepełnosprawnemu (Dz. U. 215 poz. 2186 z późn. zm.).

3. Zakłady pracy chronionej i aktywności zawodowej

3.1. Status pracodawcy zakładu pracy chronionej (zpch) i zakładu aktywności zawodowej (zaz)

Pracodawca (prowadzący działalność gospodarczą przez co najmniej 12 miesięcy) zatrudniający nie mniej niż 25 pracowników może zyskać status zakładu pracy chronionej (zpch), o ile:

- zatrudnia co najmniej 40 proc. osób niepełnosprawnych, w tym 10 proc. osób ze znacznym lub umiarkowanym stopniem niepełnosprawności lub

- co najmniej 30 proc. niewidomych lub chorych psychicznie czy upośledzonych umysłowo, mających znaczny lub umiarkowany stopień niepełnosprawności

- obiekty i pomieszczenia odpowiadają przepisom bhp i uwzględniają potrzeby osób niepełnosprawnych

- jest zapewniona doraźna i specjalistyczna opieka medyczna, poradnictwo i usługi rehabilitacyjne

Zakład aktywności zawodowej (zaz) może założyć powiat, gmina, fundacja, stowarzyszenie. Wskaźnik zatrudnienia osób niepełnosprawnych

jest wyższy niż w zpch (zostanie określony rozporządzeniem). Koszty utworzenia zaz ponosi PFRON, samorząd terytorialny lub inni. Zaz nie

może wytwarzać wyrobów paliwowych, tytoniowych, spirytusowych, winiarskich, piwowarskich i pozostałych alkoholi powyżej 1,5 proc. oraz wyrobów z metali szlachetnych lub handlować takimi wyrobami.

Status zpch i zaz przyznaje wojewoda. Od jego decyzji służy prawo odwołania do ministra właściwego do spraw zabezpieczenia społecznego. Wojewoda może zwolnić na maksymalnie 6 miesięcy zaz od spełniania warunku zatrudnienia co najmniej 60 proc. niepełnosprawnych, jeśli urząd pracy nie może skierować wymaganej liczby osób niepełnosprawnych ze znacznym lub umiarkowanym stopniem niepełnosprawności.

Status pracodawcy zakładu pracy chronionej będzie można otrzymać (od wojewody) pomimo niespełnienia wymogu 12 miesięcy prowadzenia działalności gospodarczej i 6-miesięcznego utrzymywania wskaźników zatrudnienia osób niepełnosprawnych, jeżeli przejmie się upadający zakład pracy chronionej.

3.2. Zwolnienia podatkowe

Zakłady pracy chronionej, jak i zakłady aktywności zawodowej są zwolnione z następujących podatków i opłat (z wyjątkiem opłaty skarbowej):

- od nieruchomości rolnej i leśnej

- od czynności cywilnoprawnych, jeżeli czynność wykonywana pozostaje w bezpośrednim związku z prowadzeniem zakładu

- od opłaty administracyjnej i targowej - Ustawa o podatkach i opłatach lokalnych (Dz. U. Nr 9, poz. 84)

- od opłaty produktowej - Ustawa o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i opłacie depozytowej (Dz. U. z 2001 r. Nr 63)

- od opłaty pobieranej na podstawie - Ustawy prawo o ochronie środowiska (Dz. U. z 2001 r. Nr 162)

- od opłaty eksploatacyjnej - Prawo górnicze i geologiczne (Dz. U. z 1994 r., Nr 27 z późn. zm.)

- za wydanie koncesji – Prawo energetyczne (Dz. U. z 1997 r. Nr 54)

- od opłat drogowych - Ustawa o transporcie drogowym (Dz. U. z 2001 r. Nr 125)

- od opłaty pobieranej na podstawie Ustawy o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi (Dz. U. z 1982 r. Nr 35 z późn. zm.)

- od opłaty pobieranej na podstawie Ustawy o ochronie gruntów rolnych i leśnych (Dz. U. z 1995 r. Nr 16 z późn. zm.)

- za dozór techniczny (Dz. U. z 2000 r. Nr 122 z późn. zm.)

- od opłat sądowych oraz z innych opłat mających publiczno-prawny charakter

Prowadzący zakład pracy chronionej przekazuje środki uzyskane ze zwolnień z podatków i opłat na PFRON (w wysokości 10 proc.) i zakładowy fundusz rehabilitacji osób niepełnosprawnych (w wysokości 90 proc). Prowadzący zakład aktywności zawodowej wszystkie środki ze zwolnień i wpływy z dochodu z działalności gospodarczej przekazuje na zakładowy fundusz aktywności.

Uwaga!

Nie ma zwolnienia z opłaty za wieczyste użytkowanie gruntów oraz opłaty abonamentowej RTV. Zwolnienie z podatków nie dotyczy: podatku od gier, towarów oraz podatku akcyzowego, cła, podatków dochodowych i od środków transportu.

3.3. Inne przywileje

• dofinansowanie w wysokości 50 proc. oprocentowania kredytów bankowych, zaciągniętych na cele związane z rehabilitacją zawodową i społeczną osób niepełnosprawnych

• zwrot kosztów za szkolenie zatrudnionych osób niepełnosprawnych w związku z koniecznością zmiany profilu produkcji

• jednorazowa pożyczka w celu ochrony istniejących w zakładzie miejsc pracy osób niepełnosprawnych

• refundacje zwiększonych kosztów zatrudnienia osób niepełnosprawnych, u których stwierdzono chorobę psychiczną, upośledzenie umysłowe, epilepsję lub osób niewidomych – w wysokości 75 proc. najniższego wynagrodzenia.

***

Źródło: ABC... Dla niepełnosprawnego pracownika

i pracodawcy

Autor: Anita Siemaszko

Stan prawny na dzień 1 stycznia 2008 r.

Komentarze

brak komentarzy

Polecamy

Co nowego

- Mozaika tożsamości: kobiecość i niepełnosprawność

- Ustawa o asystencji osobistej. Jest zielone światło z Komitetu Ekonomicznego Rady Ministrów

- Unieważnieni

- Piękno na Kołach – gdy moda spotyka się z duszą

- Ustawa o asystencji osobistej. Proces legislacyjny ma zakończyć się jeszcze przed wyborami prezydenckimi

![kadr z filmu Każdy ma prawo do komunikacji. Jak pomaga AAC [FILM]](/files/nowe.niepelnosprawni.pl/public/2025/aac_grafika_youtube1.jpg)

Dodaj komentarz