Kapitał a ochrona

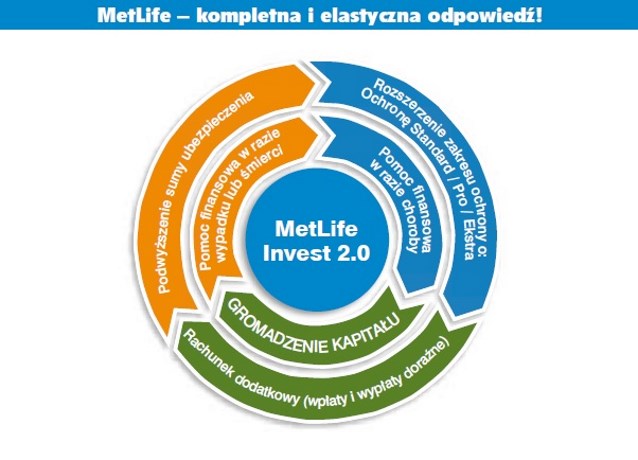

Jedną z możliwości ochrony ubezpieczeniowej, proponowanej przez MetLife jest długoterminowy program indywidualnego ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym i ubezpieczeniem na wypadek całkowitego i trwałego inwalidztwa.

Mowa o programie MetLife Invest 2.0. Korzyści z wybrania tego rodzaju ubezpieczenia mogą być różnorakie, ale przede wszystkim oferta daje szerokie możliwości zabezpieczenia życia i zdrowia naszego i bliskich. W ten sposób możemy zgromadzić kapitał na utrzymanie odpowiedniego standardu życia po przejściu na emeryturę, ale także realizować swoje plany w bliższej lub dalszej przyszłości. Umowa zapewnia ubezpieczenie na życie – w razie śmierci wskazani bliscy (uposażeni) otrzymają świadczenie ubezpieczeniowe, które pomoże im utrzymać standard życia.

– Jest to szczególnie dobre rozwiązanie dla tych osób, których bliscy ze względu na niepełnosprawność nie mają możliwości finansowego zabezpieczenia swojej przyszłości. Po pierwsze, uposażając takie osoby, zapewniamy im wsparcie finansowe na wypadek swojej śmierci. Po drugie, w okresie składkowym mamy szansę zgromadzić dla nich kapitał, który może być w dalszym okresie jeszcze efektywniej inwestowany (procentowa opłata administracyjna zredukowana do zera) lub wypłacany np. w częściach, w zależności od potrzeb. Po trzecie wreszcie, nawet jeśli w związku z wypadkiem lub chorobą utracimy możliwość zarobkowania (dotknie nas całkowita i trwała niepelnosprawność), MetLife przejmie dalsze opłacanie tych składek do końca 15. roku obowiązywania umowy. W efekcie liczba zapisywanych jednostek na rachunku podstawowym będzie rosnąć, co pozwoli na zachowanie ciągłości ochrony – zapewnia Przemysław Świder, Dyrektor ds. Marketingu Produktów Indywidualnych w MetLife.

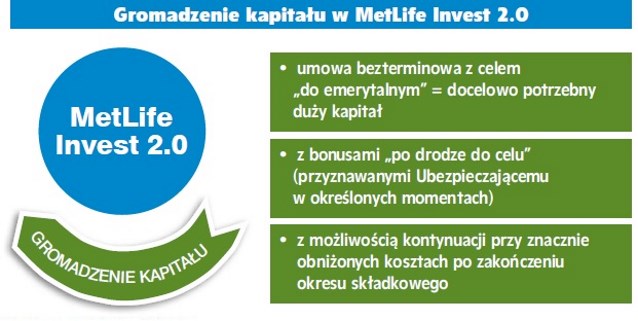

Będąc stroną umowy ubezpieczenia, możemy stale kontrolować stan rachunku podstawowego i dodatkowego dzięki portalowi internetowemu e-klient. Możemy też dokonywać bezpłatnych zmian w posiadanej umowie, jak np. zmiana podziału składki czy przeniesienie środków pomiędzy ubezpieczeniowymi funduszami kapitałowymi. Kapitał, który gromadzimy na rachunku podstawowym, może też zostać powiększony o wartość:

- premii za kontynuację opłacania składek (dopisywana do rachunku podstawowego od 3. do 15. roku opłacania składek, maksymalnie do 170 proc. pierwszorocznej składki inwestowanej), oraz

- premii pięcioletniej (dodatkowa kwota w wysokości 20 proc. sumy składek zapłaconych za wyżej wymienione umowy dodatkowe, dopisywana do rachunku podstawowego za każde 5 lat trwania ww. umów, jeżeli w tym okresie nie wypłacono świadczenia z tytułu tych umów).

Do naszej dyspozycji jako Ubezpieczającego się pozostaje rachunek dodatkowy, na którym bez opłaty administracyjnej zainwestujemy wpłaty doraźne lub opłacimy z niego składkę regularną. Trzeba podkreślić, że MetLife Invest 2.0, długoterminowy plan ochronno-inwestycyjny na każdy etap życia, pozwala na elastyczne dostosowanie się naszych do zmieniających się w czasie indywidualnych potrzeb ubezpieczeniowych i inwestycyjnych.

Ryzyko inwestycyjne i odpowiedzialność klientów

Jak w przypadku wszystkich produktów o charakterze inwestycyjnym, ryzyko inwestycyjne ponosi Ubezpieczający. Przed zawarciem umowy ubezpieczenia należy zapoznać się z Ogólnymi Warunkami Ubezpieczenia tego produktu, a szczególnie z postanowieniami dotyczącymi: przedmiotu i zakresu ochrony ubezpieczeniowej, ograniczeń i wyłączeń odpowiedzialności Towarzystwa, strategii inwestycyjnych, braku gwarancji uzyskania zysku z ubezpieczeniowych funduszy kapitałowych, warunków wypłaty i naliczania świadczenia ubezpieczeniowego, a także wysokości opłat i limitów.

Dodaj odpowiedź na komentarz

Polecamy

Co nowego

- „Aktywnie w domu” zamiast Rodzinnego Kapitału Opiekuńczego

- Instytut Wzornictwa Przemysłowego już po raz 31. organizuje Konkurs Dobry Wzór!

- Brakarki - spektakl taneczny z udziałem osób niepełnosprawnych w Centralnym Muzeum Włókiennictwa w Łodzi

- IV Konferencja „Problemy i formy wsparcia osób z niepełnosprawnością”

- 4. Orlen Paralympic Run już 6 października!

![kadr z filmu Lider Dostępności 2024 - Grand Prix - Laboratorium Innowacji Społecznych w Gdyni [FILM]](/files/nowe.niepelnosprawni.pl/public/2024/Laboratorium_Innowacji_Spolecznych.jpg)

Komentarz